引言

在期权交易的世界里,交易者们总是在寻找能够预测市场未来走向的“优势”(Edge)。Max Pain(最大痛点)理论正是这样一种独特而引人深思的分析工具。它并非一个精确的科学法则,而是一种基于期权市场结构和人性博弈的理论,同时也带有一定的争议性。

根据统计,大约 60% 的期权合约会在到期前被交易平仓,10% 会被行权,而剩下的 30% 则会以价值归零告终。Max Pain 理论的核心,正是聚焦于这 30% 的合约。

该理论的核心观点是:随着期权到期日的临近,标的资产(如股票)的价格会倾向于朝着一个特定的价格点移动——在这个价格点,最大数量的期权合约将以“价外”(Out-of-the-Money)的状态到期,变得一文不值。

这个价格点,就是所谓的“最大痛点”。对于期权买方(Holders)来说,这是他们集体亏损最大的“痛点”;而对于期权卖方(Sellers),通常是做市商(Market Makers)或机构,这却是他们盈利最大、兑付义务最小的“甜点”。

本文将深入探讨 Max Pain 理论的计算方式、实战应用及其局限性,帮助你理解这一反直觉但极具洞察力的市场现象。

Max Pain 是如何计算的?

Max Pain 的计算过程虽然繁琐,但其逻辑非常清晰,主要分为以下四个步骤:

- 收集数据:首先,需要获取特定到期日所有行权价(Strike Price)上,所有未平仓的看涨期权(Call)和看跌期权(Put)的合约数量,即“未平仓量”(Open Interest)。

- 模拟结算:然后,假设一个股票的最终结算价。例如,假设股票 XYZ 在到期日收盘于 100 美元。

- 计算亏损:在此假设下,计算所有期权买方的总亏损。

- 对于看涨期权 (Call):所有行权价高于 100 美元的合约都将作废。其内在价值为

Max(0, 股票收盘价 - 行权价)。 - 对于看跌期权 (Put):所有行权价低于 100 美元的合约都将作废。其内在价值为

Max(0, 行权价 - 股票收盘价)。 将每个行权价上的内在价值乘以其未平仓量,就能得到在该行权价上期权卖方需要支付的总金额。

- 对于看涨期权 (Call):所有行权价高于 100 美元的合约都将作废。其内在价值为

- 找到最小值:对所有可能的行权价重复上述计算,找出那个能让所有期权(看涨+看跌)买方总亏损最大化,即卖方总兑付金额最小化的股票价格点。这个价格点就是 Max Pain Price。

幸运的是,现在有很多工具(如 OptionCharts.io)会自动为我们完成这些计算。

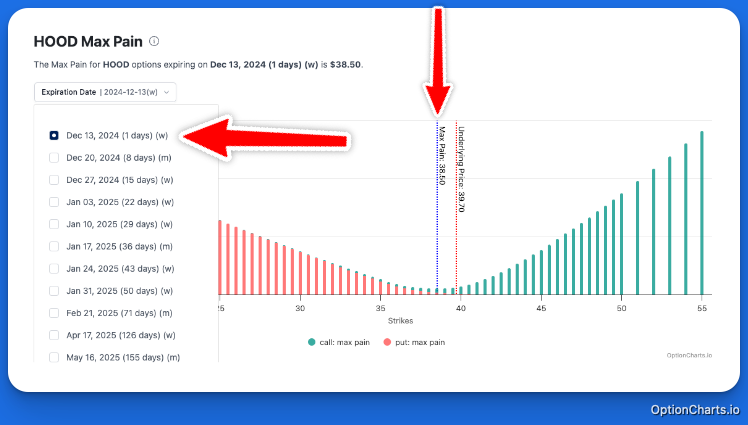

如何解读和使用 Max Pain 图表?

上图是一个典型的 Max Pain 图表:

- X 轴:代表不同的行权价。

- Y 轴:代表在该行权价结算时期权卖方需要支付的总金额(美元)。

- 蓝色虚线:标记出的就是 Max Pain 价格点。这是整个图表中 Y 轴数值最低的点,意味着期权卖方的总兑付义务最小。

- 绿色实线:标记的是当前股价。

核心解读:Max Pain 理论认为,随着到期日的临近,绿色实线(当前股价)有向蓝色虚线(Max Pain 点)移动的趋势。

在上图中,当前股价为 $39.70,而 Max Pain 价格为 $38.50。这意味着,从理论上讲,市场存在一股向下的引力,可能会将股价拉向 $38.50。

需要强调的是,这并不意味着股价一定会精准地达到 Max Pain 的价格。更常见的情况是,股价会向其靠拢或围绕其波动。因此,应将其视为一个引力区或概率性的目标,而非一个精确的预测点。

实战示例:如何应用 Max Pain?

理论知识最终要应用于实践。让我们通过一个具体的例子来看看如何在真实的市场中应用 Max Pain 理论。

假设我们正在关注一只名为 XYZ 的股票,今天是 12 月 10 日,我们观察的是将于 12 月 17 日(下周五)到期的期权链。

通过期权分析工具,我们得到以下信息:

- XYZ 当前股价:$49.50

- 12 月 17 日到期的 Max Pain 价格点:$45.00

分析与解读:

- 识别差距:当前股价($49.50)显著高于 Max Pain 价格($45.00)。

- 形成假设:根据 Max Pain 理论,市场存在一股潜在的“引力”,可能会在未来一周内将 XYZ 的股价向 $45.00 的水平拉近。

- 制定策略(非建议):

- 对于期权交易者:一个看跌的交易者可能会认为,这是一个潜在的做空或购买看跌期权(Put)的机会,因为理论上股价有下跌的空间。相反,持有正股的投资者则需要警惕潜在的回调风险。

- 对于股票交易者:如果股价真的在接下来的几天里向 $45.00 移动,这个价格点可能会成为一个重要的支撑位。

- 结合其他因素:这绝不意味着我们应该立即做空 XYZ。在做出任何决策之前,我们必须结合其他分析:

- 市场大盘走势:当前是牛市还是熊市?

- 技术分析:股价是否处于关键的支撑或阻力位?是否有其他的看跌或看涨信号?

- 基本面:公司最近是否有重大利好或利空消息?

结论:在这个例子中,Max Pain 为我们提供了一个看跌的倾向性观点和一个具体的价格目标($45.00)。它是一个有价值的参考点,但最终的交易决策必须是综合分析的结果。

Max Pain 理论背后的逻辑是什么?

为什么股价会倾向于向 Max Pain 点移动?这背后存在两种主流解释,一种是合法的市场行为,另一种则被认为是市场操纵。

-

做市商的对冲行为 (Hedging):这是最核心的逻辑。做市商作为期权市场的主要卖方,他们的目标不是通过赌方向来赚钱,而是通过买卖价差来赚取无风险利润。为了保持风险中性(Delta Neutral),当他们卖出大量看涨期权时,他们会买入相应数量的股票进行对冲;当他们卖出大量看跌期权时,则会卖出股票进行对冲。随着到期日的临近,为了最小化他们需要支付的金额,做市商会通过调整他们的股票持仓来影响股价,使其向着对他们最有利的 Max Pain 价格移动。他们的这种大规模对冲行为,本身就可能成为推动价格变化的力量。

-

市场操纵 (Manipulation):另一种更具争议的观点认为,持有大量期权空头头寸的大型机构,有动机和能力在期权到期的关键时刻“操纵”股价,使其朝着 Max Pain 点靠拢,从而确保他们卖出的大量期权合约无需兑付,实现利润最大化。

无论背后的动机如何,最终都指向了同一个结果:市场上存在一股力量,将股价引向那个能让最多期权买方“感到痛苦”的价格。

Max Pain 理论的可靠性与局限性

Max Pain 理论是一个非常有效的参考工具,但绝非百战百胜的“圣杯”。理解其有效性和局限性至关重要。

可靠性

一项针对 1996 年至 2021 年长达 25 年数据的研究发现,Max Pain 理论确实具有统计上的有效性,尤其是在特定条件下:

- 时间:该理论在期权到期前的最后一周最为有效。

- 标的:对于小盘股和流动性较差的股票,其预测效果更好,因为这类股票更容易受到做市商对冲行为的影响。

- 策略:基于该理论的“买入高 Max Pain 股,卖出低 Max Pain 股”的策略,在研究中每周能产生约 0.4% 的稳定回报。

局限性

- 非决定性因素:Max Pain 只是影响股价的众多因素之一。重大的宏观经济新闻、公司财报、行业动态等基本面因素,其影响力远大于 Max Pain。

- 对大盘股和指数无效:对于像苹果(AAPL)、英伟达(NVDA)这样的大盘股,或者像标普 500 ETF(SPY)这样的指数 ETF,由于其巨大的交易量和流动性,没有任何单一实体(包括做市商)能够轻易操控其价格。因此,Max Pain 理论在这些标的上基本无效。

- 数据滞后性:Max Pain 的计算完全依赖于未平仓数据(Open Interest)。根据规则,这些数据由期权清算公司(Options Clearing Corporation)在每个交易日的美东时间上午 9:30 左右发布一次。这意味着 Max Pain 价格点每天只更新一次,无法反映盘中发生的仓位变化,存在天然的滞后性。

- 价格的动态性:Max Pain 价格点本身不是一个静态不变的目标。随着交易的进行,不同行权价上的未平仓量会发生变化,这会导致 Max Pain 的价格点也随之移动。因此,它是一个动态的目标,需要持续跟踪。

总结

Max Pain 理论为我们提供了一个独特的视角来观察市场,它揭示了期权市场结构对股票价格的潜在引力。

其核心可以总结为:

- 核心思想:股价在期权到期周,倾向于向使最多期权合约价值归零的价格点移动。

- 应用前提:该理论最适用于到期周的小盘股和流动性较差的股票。

- 实战用法:它可以作为一个辅助判断工具,帮助我们理解市场潜在的支撑或压力位,但不应作为唯一的交易依据。

- 风险意识:永远不要忘记,Max Pain 只是一个理论,市场基本面和重大新闻的影响力始终是第一位的。

通过将 Max Pain 理论与其他技术分析和基本面分析相结合,交易者可以更全面地评估市场动态,从而做出更为明智的交易决策。

- 原文作者: forecho

- 原文链接: https://blog.forecho.com/options-max-pain.html

- 版权声明:本作品采用 署名-非商业性使用 4.0 国际 (CC BY-NC 4.0)进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。