引言

我之前写过一篇 《价格行为学 - Rose 的 Mother Bar (孕线) 策略》,那篇更偏概念。这篇想聊得更实战一点:看到 Mother Bar 之后,到底该怎么做。

很多人看到 MB(Mother Bar)后,第一反应就是“等突破”。但我现在的理解刚好相反:

Mother Bar 首先是一个区间,其次才可能发展成突破。

只要先接受这一点,整套思路就会清楚很多:

- 区间里,优先做 低买高卖(BLSHS)

- 真正走出区间后,再切换到 突破跟随(BO)

这篇文章我尽量不写得太硬,也不堆太多术语,而是按照“看图时怎么想”的顺序来讲。

先说结论:如果你只记 4 句话

如果你不想看太细,先记住下面 4 句:

- 先把 MB 当成一个小区间,不要一上来就追突破。

- 收盘还在

0.21 ~ 0.79之间,优先按区间思路处理。 - 实体突破

0.21 / 0.79,再切换到 BO。 - 永远先管风险,再谈利润。

如果这 4 句你能真正做到,已经足够把大多数明显的错误避开了。

什么是 Mother Bar?

Mother Bar 可以简单理解成两根 K 线组成的结构:

- 前一根是 Mother Bar(母线)

- 后一根是 Inside Bar(子线),它的高低点完全落在母线范围内

这个形态最重要的地方,不是名字,而是它表达了一件事:

市场暂时停了一下,进入了一个短暂平衡。

也就是说,MB 的高点和低点,天然就形成了一个小区间。

所以看到 MB 之后,我更建议先问自己一句:

现在应该按区间处理,还是已经有条件按突破处理?

为什么要先把 MB 当成区间?

因为这是最符合市场实际的理解。

很多交易者的问题都出在顺序反了:

- 还在区间里,就急着追突破

- 真突破出来了,又舍不得放弃原来的区间思路

结果就是来回挨打。

更稳一点的做法是:

- 默认它是区间

- 只有当价格真正接受区间外的价格时,再切换成突破逻辑

这其实不是保守,而是更尊重市场。

关键价位怎么看?

为了方便描述,我们把 MB 的低点定义成 0,高点定义成 1。

这样一来,这个区间就可以被拆成几个更容易操作的位置。

最重要的两个数字:0.21 和 0.79

这两个位置,你可以直接理解成“切换线”。

- 收盘还在

0.21 ~ 0.79之间:说明价格还没真正离开区间,优先按 BLSHS 处理 - 收盘突破

0.79或跌破0.21:说明区间开始失衡,可以开始考虑 BO

一句话理解:

0.21 / 0.79决定你还在做区间,还是该切到突破。

区间里最常用的三个位置:0.33、0.5、0.66

这三个位置不用死记,知道用途就够了:

0.33附近:更适合找做多机会0.5:平衡位,适合先减仓或观察0.66附近:更适合找做空机会

简单理解就是:

- 靠近下沿,找买点

- 靠近上沿,找卖点

- 中间位置,尽量别乱追

陷阱区:最容易被骗的地方

MB 特别容易出现假突破,所以要特别留意:

- 下沿陷阱区:

0.11 ~ -0.11 - 上沿陷阱区:

0.89 ~ 1.11

价格到了这些位置,看起来很像要冲出去,但很多时候只是诱多或诱空。

突破后的目标位

如果突破成立,后面重点看这些位置:

1.23 / -0.231.51.6182.0

你不用一开始就把所有数字全背下来。实战里,先记住这两组就够了:

0.21 / 0.79:策略切换线1.5 / 1.618:突破能不能走远的观察位

先看背景,再决定怎么做

同样是 MB,放在不同背景里,做法完全不一样。

场景一:MB 出现在震荡区间里

这是最常见、也最适合新手练习的场景。

这时候 MB 本身就是“区间里的小区间”,所以思路很直接:

- 靠近下沿,找低买机会

- 靠近上沿,找高卖机会

- 到中间区域,先分批止盈

因为在震荡市场里,大多数突破最后都会失败,所以这时候最怕的反而是“忍不住去追”。

一句话理解:震荡里,MB 更适合高抛低吸。

场景二:MB 出现在强趋势前两腿

如果大背景是明显的上涨或下跌趋势,那就不能机械地两边都做了。

比如上涨趋势中:

- 可以关注低位做多

- 不要轻易在上沿逆势做空

下跌趋势中反过来。

一句话理解:趋势里,优先顺势,不要拿区间思路硬抗趋势。

场景三:MB 出现在第三推动段末端

如果行情已经走了三波,尤其有 wedge top / wedge bottom(楔形顶部 / 底部)的味道,这时候要开始警惕趋势衰竭。

这类 MB 往往不是整理,而更像反转前的停顿。

- 上涨第三腿末端的 MB,更值得关注做空机会

- 下跌第三腿末端的 MB,更值得关注做多机会

一句话理解:第三推动段末端的 MB,更要防反转。

实战里怎么做?

如果让我把整套方法压缩成一个执行流程,我会分成下面 4 步。

第一步:先判断背景

先别急着下单,先判断当前属于哪种情况:

- 震荡

- 趋势前期

- 趋势末端

如果这一步没想清楚,后面做得再细也容易错。

我自己有时会用 20 / 34 EMA 辅助判断:

- 价格和 MB 在均线之上,偏多

- 价格和 MB 在均线之下,偏空

它不是必须的,但确实能帮你少做一些逆势单。

第二步:先按区间处理

默认情况下,我会先把 MB 当成一个小区间。

只要收盘还在 0.21 ~ 0.79 之间,我就不会急着按突破来做。

这时候更适合的思路是:

- 在

0.33一带找多 - 在

0.66一带找空 - 到

0.5或中间区域先减一点仓

说白了就是:

不要在区间中间追单。

第三步:看到有效突破,再切换到 BO

什么时候算“有效突破”?

我的理解很简单:先看收盘,不看影线。

也就是说:

- 向上突破,至少要看到实体收在

0.79之上 - 向下突破,至少要看到实体收在

0.21之下

如果只是影线刺出去一点,很容易就是假动作。

一旦确认突破,思路就要切换:

- 原来的区间单,如果理由已经失效,优先考虑退出

- 新单按突破单管理

- 第一目标先看

1.23 / -0.23 - 如果后面还能站稳

1.5,甚至突破1.618,再去看更远的目标

一句话理解:影线只是测试,收盘才代表接受。

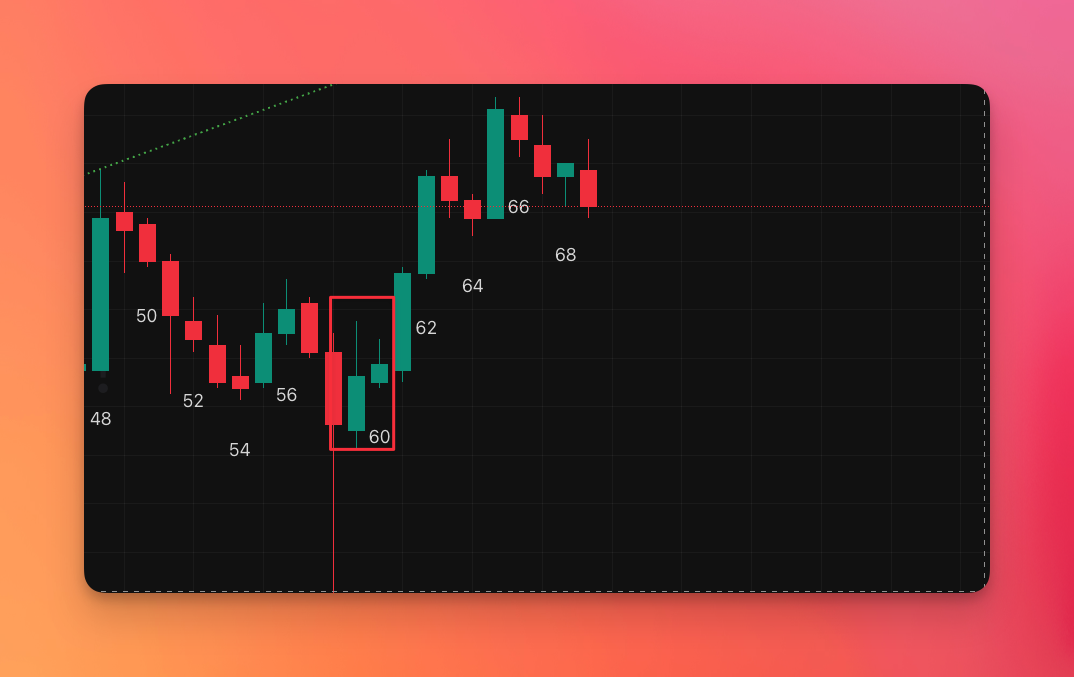

这里补一个很典型的多头突破例子:

- 背景是一段非常强势的下跌趋势,然后开始了震荡行情

MB7形成了一个清晰的 Mother Bar 区间- 到

B8时,K 线收盘站上了0.89 - 这说明价格不只是测试上沿,而是开始接受更高的位置

- 这时候就不再适合继续用单纯的区间思路看它,而应该切换成 BO

如果是我来做,这一笔会这样处理:

- 在 B8 收盘价直接买入

- 第一目标先看

1.23,到位后先止盈一部分 - 剩下 1 手继续拿到

1.5

这个例子的重点不是“买得有多准”,而是它很好地说明了一个执行原则:

当收盘已经明显站上上沿关键区域时,就该从“防假突破”切换到“尊重突破”。

第四步:先想止损,再想利润

这一步很老生常谈,但在 MB 交易里尤其重要。

因为 MB 往往节奏快、空间小,交易者很容易为了放大手数,把止损压得很近。结果就是:

- 一点噪音就被扫掉

- 被扫掉之后心态变差

- 然后开始报复性交易

所以我的建议一直是:宽止损,小仓位。

止损怎么放?

默认做法是把止损放在 MB 一倍距离之外:

- 多头止损放在

-1.0 - 空头止损放在

2.0

这样做的好处很直接:

- 不容易被正常波动扫掉

- 逼着你把仓位降下来

- 风险更容易标准化

仓位怎么定?

单笔风险最好固定,比如账户的 1% ~ 2%。

计算方式也不复杂:

- 风险金额 = 账户资金 × 风险比例

- 每单位风险 = 入场价 - 止损价

- 仓位 = 风险金额 / 每单位风险

只要止损放得客观,仓位自然就不会太离谱。

LMT 和 STP 怎么选?

这个问题很多人都会纠结。

其实两种都能用,只是适合不同阶段的人。

LMT(限价单)

比如:

- 在

0.33挂多单 - 在

0.66挂空单

优点是价格更好,盈亏比更漂亮。

缺点是比较偏左侧,需要承受价格刚碰到位置时的不适感。

STP(停止单)

比如价格先到 0.33,你不急着挂单,而是等一根确认 K 线出来,再用 STP 跟进去。

优点是更容易执行,心理压力更小。

缺点是入场价会差一些。

我的建议是:

- 新手先用 STP,先把执行一致性练出来

- 熟悉之后再考虑 LMT,去争取更好的价格

很多时候,不是方法不行,而是仓位太大,导致你根本执行不下去。

图例怎么理解?

这个例子更适合按区间来处理:

- 价格靠近

0.21 / 0.33一带,可以找做多机会 - 到

0.5先减仓 - 到

0.66 / 0.79再分批止盈

这个例子更适合按突破来处理:

- 价格跌破

0.21 - 并继续收在

0.11之下 - 说明 BO 逻辑开始成立

- 后面可以依次看

-0.23、-0.5、-1.0

如果价格只是短暂跌破,然后很快又回到区间里,那就更像是假突破,不要死扛突破单。

为什么这套方法知易行难?

因为它表面看起来简单,实际上非常考验执行力。

我觉得最常见的问题有 4 个:

1. 在区间中间乱追

价格明明还在 0.21 ~ 0.79 之间,却总忍不住在中间位置下单。

2. 太怕错过突破

价格刚接近边界,就提前冲进去,结果买在假突破顶部。

3. 不愿意认错

明明已经收盘突破阈值,原来的区间逻辑失效了,还是不愿意退出。

4. 仓位太重

仓位一重,任何方法都会变形。该挂的单不敢挂,该止的损不愿止。

一页执行清单

如果你想把这套方法用得更稳,每次交易前可以按下面这份清单快速核对:

- 市场背景已确认:现在是震荡、趋势,还是趋势末端?

- 交易逻辑已确认:这个 MB 现在应该按区间处理,还是已经可以切换到 BO?

- 突破条件已确认:

0.21 / 0.79是否已经被实体收盘有效突破? - 入场位置已确认:没有在区间中间追单。

- 止损位置已确认:止损放在 MB 一倍距离之外。

- 仓位大小已确认:仓位按固定风险公式计算完成。

- 单笔风险已确认:这笔交易的亏损金额在自己可承受范围内。

如果最后两条你做不到,通常不是 setup 有问题,而是仓位太重了。

总结

Rose 的 Mother Bar 方法,真正有价值的地方,不在于几个数字有多神奇,而在于它给了你一套很清晰的交易顺序。

我觉得全文可以最后收成 5 句话:

- 先看背景,再看形态。

- 先把 MB 当区间,不要一上来就追突破。

- 收盘还在

0.21 ~ 0.79,优先做 BLSHS。 - 实体突破

0.21 / 0.79,再切换到 BO。 - 永远先管风险,再谈利润。

对我来说,这套方法最大的帮助是:它让我不再急着猜方向,而是先判断市场现在到底处于“区间”还是“突破”。

很多时候,交易做不好,不是因为看不懂图,而是因为太着急。MB 这套方法的价值,恰恰就在于它能帮我们把节奏慢下来。

如果你是刚开始练习,我的建议很简单:

- 先练“看背景”

- 再练“别在区间中间追单”

- 最后才练“突破后的持仓管理”

先把顺序做对,比一开始就追求复杂技巧更重要。

- 原文作者: forecho

- 原文链接: https://blog.forecho.com/mb-setup-scalping.html

- 版权声明:本作品采用 署名-非商业性使用 4.0 国际 (CC BY-NC 4.0)进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。